Il budget principale È un documento utilizzato in azienda per la pianificazione del budget. Comprende tutte le altre stime di livello inferiore effettuate dalle varie aree funzionali dell'azienda. È coerente con il periodo fiscale della società e può essere suddiviso in trimestri o mesi.

È una strategia aziendale che documenta le vendite future previste, i livelli di produzione, gli acquisti, le spese future sostenute, gli investimenti di capitale e persino i prestiti che verranno acquisiti e rimborsati..

Il budget principale include anche rendiconti finanziari preventivati, una previsione del flusso di cassa e un piano di finanziamento. In altre parole, il budget principale include tutti gli altri budget finanziari..

Se i piani dell'azienda per il budget principale devono essere un documento continuo, da aggiornare ogni anno, viene comunemente aggiunto un mese alla fine del budget per facilitare la pianificazione. Questo è chiamato budget variabile..

Indice articolo

Il comitato del budget generalmente sviluppa il budget principale per ogni anno, governato da un direttore del budget, che è generalmente il controller dell'azienda..

Prima di iniziare il processo di pianificazione del budget principale, l'azienda deve sviluppare un piano strategico e una serie di obiettivi basati su tale piano strategico, che coprono i prossimi cinque anni. Il piano strategico sarà alla base dei vari budget che l'azienda predisporrà.

Una volta finalizzato il master budget, il personale contabile può inserirlo nel software di contabilità aziendale, in modo che il software possa emettere i report finanziari che confrontano i risultati di budget con quelli effettivi..

Le organizzazioni più piccole comunemente costruiscono i propri budget principali utilizzando fogli di calcolo elettronici. Tuttavia, i fogli di calcolo possono contenere errori di formula e hanno anche difficoltà a creare un saldo preventivato.

Le organizzazioni più grandi utilizzano software specifico per il budget, che non presenta nessuno di questi problemi..

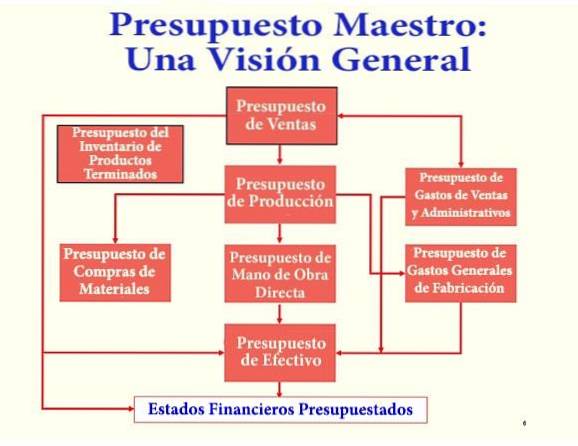

Un budget è un piano per future transazioni finanziarie. Il budget principale è un insieme di budget interconnessi, vendite, costi di produzione, acquisti, entrate, ecc..

Un testo esplicativo può essere incluso con il budget principale che definisce la direzione strategica dell'azienda, come il budget principale aiuterà a raggiungere gli obiettivi specifici e le misure di gestione necessarie per raggiungere il budget.

Potrebbe anche esserci una discussione sui cambiamenti di personale necessari per raggiungere il budget..

Tutte le divisioni funzionali dell'organizzazione preparano il budget per la loro particolare divisione. Il budget principale è la somma totale di tutti i budget di divisione preparati da tutte le divisioni.

Inoltre, include anche la pianificazione finanziaria, la previsione dei flussi di cassa e il conto profitti e perdite preventivato e il bilancio dell'organizzazione..

Quando un'azienda implementa un budget principale, c'è una forte tendenza da parte del top management a costringere l'organizzazione ad aderirvi includendo obiettivi di budget nei piani di retribuzione dei dipendenti. In questo modo si producono i seguenti effetti:

- Durante la compilazione del budget, i dipendenti tendono a stimare un reddito basso e spese elevate, in modo che il budget possa essere facilmente soddisfatto per realizzare i loro piani di compensazione..

- Se l'organizzazione deve rispettare il budget, sarà necessario che un gruppo di analisti finanziari tenga traccia e riferisca sugli scostamenti del budget. Questo genera spese inutili per l'azienda.

- I manager tendono a ignorare le nuove opportunità di business, perché tutte le risorse sono già allocate per rispettare il budget e i loro incentivi personali sono legati al budget..

- Il budget principale non è facile da modificare. Piccole modifiche richiedono molti passaggi attraverso il budget. Un budget principale non può essere facilmente compreso da nessuno.

- L'applicazione di un budget principale può alterare le prestazioni operative di un'azienda. Potrebbe essere meglio utilizzare il budget principale solo come guida per le aspettative manageriali aziendali a breve termine..

Il budget principale è fondamentalmente il piano strategico manageriale per il futuro dell'azienda. Tutti gli aspetti delle operazioni dell'azienda sono tracciati e documentati per fare previsioni future.

Il budget principale viene utilizzato dalla direzione aziendale per prendere decisioni strategiche "su larga scala" basate sulla strategia e sulle previsioni a lungo termine per l'anno in corso..

Il budget master consente anche la valutazione dell'andamento delle aziende durante il periodo di pianificazione.

Un budget principale è lo strumento di pianificazione centrale utilizzato da un team di gestione per dirigere le attività di un'azienda, nonché per valutare le prestazioni dei suoi vari centri di responsabilità..

Serve come strumento di pianificazione e controllo per la gestione, poiché le attività aziendali possono essere pianificate durante il periodo, sulla base del budget principale..

Alla fine di ogni periodo, è possibile confrontare i risultati effettivi con il budget principale e quindi adottare le misure di controllo necessarie.

È comune per il team di gestione rivedere il budget principale e incorporare modifiche fino a quando non viene raggiunto un budget che alloca i fondi per ottenere i risultati desiderati..

Un set di KPI, calcolato in base alle informazioni sul budget, può essere incluso nel budget principale.

Ad esempio, può mostrare il fatturato della contabilità clienti, il fatturato dell'inventario o l'utile per azione. Questi indicatori sono utili per verificare la validità del budget principale rispetto ai risultati effettivi in passato..

Ad esempio, se l'indicatore di rotazione della contabilità clienti è molto inferiore ai risultati storici, potrebbe significare che l'azienda sta sovrastimando la sua capacità di riscuotere rapidamente i crediti..

Il budget principale è uno strumento completo per la pianificazione del budget. Si compone generalmente di due parti: il budget operativo e il budget finanziario..

Il budget operativo viene preparato per primo, poiché le informazioni in questo budget sono necessarie per creare il budget finanziario..

Mostra le attività a scopo di lucro dell'azienda, comprese le entrate e le spese.

Il budget operativo è in realtà composto da otto budget di supporto. Questi sono correlati e si uniscono per creare un conto economico preventivato..

Il primo piano da sviluppare è il budget di vendita, che si basa sulle previsioni di vendita. Il budget di vendita è la base del budget principale.

Tutti gli acquisti, il fabbisogno di personale e le spese amministrative si basano sulle vendite.

In primo luogo, vengono determinati il numero di unità da vendere e il loro prezzo unitario. Su questa base viene calcolato il valore delle vendite. Il budget di vendita viene preparato tenendo conto dei seguenti fattori:

- Stima della domanda di mercato.

- Capacità produttiva.

- Servizio di fornitura corrente.

- Analisi del settore.

Il secondo piano è il budget di produzione. Dopo aver determinato l'ammontare delle vendite che l'azienda prevede di realizzare nel prossimo anno, l'azienda calcola quanto deve produrre in unità per soddisfare il budget di vendita e per soddisfare i requisiti di inventario finale..

Sebbene il budget di produzione si basi principalmente sul budget di vendita, è necessario considerare i seguenti fattori:

- Inventario all'inizio dell'anno.

- Inventario da conservare alla fine dell'anno.

- Numero di unità prodotte.

- Riserva l'inventario durante tutto l'anno.

I piani seguenti sono il budget di acquisto dei materiali, che si riferisce alle materie prime utilizzate dall'azienda nel suo processo produttivo, e il budget diretto del lavoro..

Il budget generale di produzione include i costi generali fissi e variabili.

È necessario completare il costo del budget della merce venduta e il bilancio. Questo budget assegna un valore a ciascuna unità di prodotto fabbricato in base a materie prime, manodopera diretta e costi generali di produzione..

Si prende cura delle spese non legate alla produzione come il trasporto o le forniture varie. Può essere ulteriormente suddiviso in budget per i singoli reparti, come i reparti contabilità, ingegneria, manutenzione e marketing.

È il risultato ottenuto dalle stime precedenti. Si deve tenere conto del fatto che l'utile di esercizio non è lo stesso dell'utile netto. Per ottenere l'utile netto è necessario sottrarre il budget finanziario.

Ci sono tre budget nella parte del budget finanziario del budget principale. Questi sono il budget di cassa, il budget di capitale e il risultato del budget finanziario, che è il bilancio di bilancio..

Per tutti i budget di divisione, l'organizzazione richiede denaro. È necessario assicurarsi di non rimanere senza soldi durante l'anno a causa della scarsa pianificazione nella preparazione del budget.

Il budget di cassa indica i flussi di cassa in entrata e in uscita, l'indebitamento e gli investimenti previsti su base mensile.

Sulla base del budget di vendita e produzione, vengono determinati i ricavi e i pagamenti previsti. In questa fase, l'organizzazione deciderà se è necessario o meno un prestito esterno..

Contiene le cifre del budget per l'acquisizione di costose immobilizzazioni per l'azienda.

Gli impianti, i macchinari e le attrezzature necessitano di periodiche manutenzioni e sostituzioni. Se l'obiettivo di vendita è superiore a quello del periodo precedente, è necessario acquistare nuovi macchinari. Pertanto, è necessario fare un'attenta pianificazione del patrimonio di capitale..

Il bilancio preventivo combina il bilancio del periodo precedente con i risultati del processo di budget, al fine di completare il bilancio previsionale alla fine dell'anno.

Questo processo è importante per le società che hanno contratti di prestito o sono obbligate a mantenere determinati rapporti finanziari come parte dei loro obblighi..

Completando il bilancio preventivo, l'azienda può anticipare il mancato rispetto di questi requisiti e rinegoziare i termini dell'accordo, o adottare altre misure per rimanere in conformità.

Le aziende utilizzano il budget principale per facilitare la pianificazione e il controllo all'interno di un'impresa commerciale, al fine di gestire gli aspetti finanziari dell'azienda e pianificare l'espansione di nuovi prodotti in futuro..

Il budget principale è considerato uno degli strumenti di pianificazione più importanti per un'organizzazione. Durante la pianificazione, l'alta direzione analizza la redditività complessiva e la posizione delle attività e delle passività dell'azienda..

Il budget principale misura le prestazioni dell'organizzazione nel suo complesso. Aiuta nel controllo e nell'istituzione della responsabilità dipartimentale, migliorando l'efficienza.

Il budget principale viene utilizzato per il coordinamento interdivisionale tra le divisioni dell'organizzazione. Aiutare e assicurarsi che il coordinamento con le altre divisioni sia ben fatto.

Il budget principale funge da strumento motivazionale in base al quale i dipendenti possono confrontare le prestazioni effettive con quelle preventivate. Aiuta il personale a ottenere la soddisfazione lavorativa, contribuendo alla crescita aziendale.

Il budget principale funge da budget di riepilogo per la visione generale dei proprietari e della direzione aziendale. Indica nel suo insieme quanto guadagna l'organizzazione e quali spese sta sostenendo.

Il budget principale identifica in anticipo i problemi insoliti e li corregge. Ad esempio, se una delle divisioni dell'azienda non funziona bene e le spese sostenute superano il limite di budget stabilito.

Un budget principale aiuta a raggiungere gli obiettivi a lungo termine dell'organizzazione. Tutte le risorse dell'organizzazione sono canalizzate e controllate per l'ottimizzazione dei benefici.

Il budget principale è un processo continuo. Ogni anno l'organizzazione prepara il budget principale e funge da strumento di analisi. Vengono identificate le variazioni e viene svolto un lavoro continuo per ottenere risultati migliori.

Un buon esempio di pianificazione a lungo termine è una fusione o acquisizione di un'altra società. La direzione deve vedere cosa può guadagnare l'azienda dall'acquisto di un'altra entità e quali risorse sarebbero ridondanti.

Ad esempio, ogni azienda ha un gruppo di dipendenti incaricati di compiti amministrativi all'interno dell'azienda. Se una società fosse acquistata, non sarebbe necessario mantenere due gruppi di personale amministrativo. La direzione della società acquirente dovrebbe prendere una decisione su chi dovrebbe andarsene.

La direzione può anche utilizzare il budget principale per pianificare un'espansione.

Ad esempio, un'officina meccanica dovrebbe considerare i flussi di cassa correnti, i tassi di prestito correnti, i limiti di debito correnti e le vendite future previste prima che la direzione pianifichi una grande espansione. Il budget principale include budget dettagliati con tutte queste informazioni.

Nessun utente ha ancora commentato questo articolo.