Il costi congiunti, in contabilità, sono i costi sostenuti in un processo di produzione comune. I costi congiunti possono includere costi diretti del materiale, manodopera diretta e spese generali di produzione..

Un processo congiunto è un processo di produzione in cui un input produce più output. È un processo in cui quando si cerca l'output di un tipo di prodotto da creare, vengono automaticamente creati anche altri tipi di prodotti.

I produttori devono sostenere molti costi nel processo di produzione. Il compito del contabile dei costi è tenere traccia di questi costi su un determinato prodotto o processo (oggetto di costo) durante la produzione.

Alcuni costi non possono essere assegnati a un singolo oggetto di costo, poiché questi costi favoriscono più di un prodotto o processo nel corso della produzione. Questi costi sono i cosiddetti costi congiunti.

La comprensione dell'intero ambito del concetto di determinazione dei costi congiunti aiuta contabili e manager a sapere quali dipartimenti addebitare per i costi sostenuti.

Indice articolo

Un costo congiunto è una spesa che privilegia più di un prodotto e per la quale non è possibile separare il contributo per ogni prodotto. Il contabile deve determinare un metodo coerente per l'assegnazione dei costi congiunti ai prodotti.

Le aziende che producono più di un prodotto devono comprendere i concetti di contabilità, come i costi congiunti e comuni. Queste teorie dimostrano differenze nell'allocazione dei costi e aiutano le aziende a prevedere con precisione costi e profitti..

Quasi tutti i produttori sostengono costi congiunti a un certo livello nel processo di produzione. Può anche essere definito come il costo operativo dei processi di produzione congiunta, compreso lo smaltimento dei rifiuti.

È probabile che i costi congiunti si verifichino in una certa misura in punti diversi di qualsiasi processo di produzione.

È essenziale allocare il costo congiunto ai diversi prodotti congiunti fabbricati, al fine di determinare i costi dei singoli prodotti..

I processi congiunti sono processi di produzione in cui la creazione di un prodotto crea contemporaneamente anche altri prodotti. È un processo in cui un input produce più output.

Il costo congiunto diventa utile quando le spese favoriscono contemporaneamente due o più reparti di un'azienda. In quanto tale, il reparto contabilità deve allocare il doppio del costo, nel rapporto corretto, ai dipartimenti appropriati..

La determinazione dei costi congiunti è uno strumento utile per promuovere la cooperazione di bilancio tra i dipartimenti.

Non è sempre possibile separare con precisione i costi o i contributi tra i beneficiari, ma il costo congiunto è un modo accettabile per tenere conto della maggior parte delle aziende..

Per allocare i costi a prodotti congiunti, i contabili utilizzano uno dei diversi metodi di allocazione dei costi.

I costi congiunti vengono assegnati ai prodotti congiunti in base alla quantità prodotta di ciascun prodotto rispetto alla produzione totale, prendendo una misura fisica come peso, unità, volume, lunghezza o qualche altra misura appropriata per il volume delle merci..

Il metodo di misurazione fisica per l'allocazione congiunta dei costi può essere rappresentato nella seguente formula:

Costo assegnato a un prodotto congiunto = (Quantità prodotta del prodotto × Costo totale congiunto) / Quantità della produzione totale

Questo metodo è adatto quando la quantità fisica prodotta dei prodotti congiunti riflette accuratamente i loro costi..

Ad esempio, utilizzando il metodo di misurazione fisica, i costi possono essere assegnati a diverse tonalità di una vernice ottenuta in un unico processo..

Questo metodo alloca i costi congiunti in base al valore di vendita stimato di un prodotto congiunto, determinato sulla base del valore di vendita della produzione congiunta totale. Ciò è illustrato nella seguente formula:

Costo assegnato a un prodotto congiunto= (Valore di vendita del prodotto × Costo totale congiunto) / Valore di vendita della produzione totale

Questo metodo è adatto quando la quantità fisica prodotta dei prodotti congiunti non riflette il loro valore e può essere effettuata una stima attendibile del loro valore di vendita..

Per i prodotti che richiedono un'ulteriore lavorazione, il metodo del valore netto di realizzo è più appropriato perché tiene conto dei costi aggiuntivi richiesti per elaborare e vendere i prodotti congiunti. Con questo metodo, il costo congiunto viene assegnato ai prodotti utilizzando la seguente formula:

Costo assegnato a un prodotto congiunto= (VNR del prodotto × Costo totale congiunto) / VNR della produzione totale

dove VNR= Valore di vendita stimato - Costo stimato del processo aggiuntivo.

Quando tali prodotti vengono ulteriormente elaborati dopo la separazione, i costi totali includeranno anche un costo di elaborazione più elevato..

Consideriamo una pianta avicola. La pianta prende polli vivi e li trasforma in parti di pollo utilizzate per il cibo. I polli producono petti, ali, fegati, cosce e altre parti utilizzate per il consumo umano.

Allo stesso modo, considera una raffineria di petrolio. La raffineria prende il petrolio greggio e lo raffina in una sostanza che può essere utilizzata per benzina, olio motore, olio combustibile o cherosene..

Tutti questi vari prodotti provengono da un unico input: il petrolio greggio. In entrambi gli esempi, un singolo input produce più output. Questi sono entrambi esempi di processi di produzione congiunta.

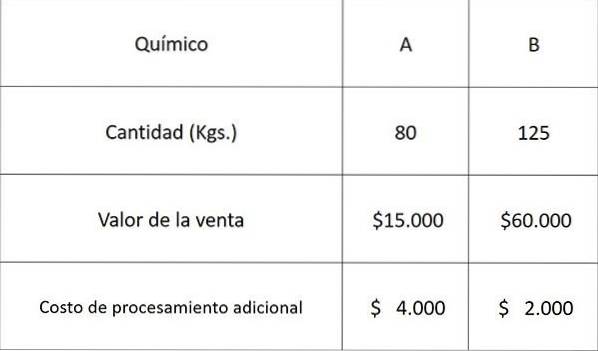

Usiamo i seguenti dati relativi a due sostanze chimiche A e B ottenute da un processo congiunto e assegniamo i costi congiunti utilizzando ciascuno dei metodi sopra indicati.

Il costo di produzione totale del processo congiunto è stato di $ 30.000.

Il costo da assegnare alla sostanza chimica A sarebbe:

Con il metodo di misurazione fisica: 80 × 30.000 ÷ (80 + 125) = $ 11.707

Valore relativo del metodo di vendita: 15.000 × 30.000 ÷ (15.000 + 60.000) = $ 6.000

Metodo VNR: 11.000 × 30.000 ÷ (11.000 + 58.000) = $ 4.783

dove 11.000 = 15.000 - 4.000 e 58.000 = 60.000 - 2.000

Prendendo il costo stimato della chimica A e poiché ci sono solo due prodotti, il costo da attribuire alla chimica B può essere calcolato semplicemente sottraendo i costi di cui sopra dal totale, per ogni rispettivo metodo, come mostrato di seguito:

Con il metodo di misurazione fisica: 30.000-11.707 = $ 18.293

Valore relativo del metodo di vendita: 30.000-6.000 = $ 24.000

Metodo VNR: 30.000- 4.783 = $ 25.217

Nessun utente ha ancora commentato questo articolo.