Il costo assorbente, Chiamato anche calcolo dei costi di assorbimento totale, è un metodo di determinazione dei costi di contabilità gestionale che addebita tutti i costi relativi alla fabbricazione di un prodotto specifico. Questo metodo prevede l'utilizzo dei costi diretti totali e dei costi generali associati alla produzione di un prodotto come base dei costi..

I costi diretti associati alla realizzazione di un prodotto includono i salari dei lavoratori che realizzano direttamente il prodotto, le materie prime utilizzate per realizzare il prodotto e tutte le spese generali, come i costi di utilità utilizzati per realizzare un prodotto..

Il costo assorbente è anche chiamato costo totale, poiché tutti i costi, comprese le spese generali, sono inclusi come costo del prodotto..

A differenza dell'altro metodo di determinazione dei costi alternativo, denominato calcolo dei costi diretti, i costi generali vengono allocati a ciascun prodotto fabbricato, indipendentemente dal fatto che sia venduto o meno..

Indice articolo

- L'assorbimento dei costi implica la distribuzione delle spese generali tra tutte le unità prodotte in un dato periodo. Invece, la determinazione dei costi diretti raggruppa la somma di tutte le spese generali e riporta tale spesa come una riga separata..

- Determina un costo unitario di overhead da assegnare ai prodotti.

- È diverso dagli altri metodi di determinazione dei costi in quanto tiene conto anche delle spese fisse di produzione (come l'affitto dell'impianto, le utenze, l'ammortamento, ecc.).

- L'assorbimento dei costi si tradurrà in due categorie di spese generali: quelle applicabili al costo della merce venduta e quelle applicabili all'inventario.

La stima dei costi viene assegnata al prodotto batch (un insieme non ripetitivo di più unità di produzione).

Il calcolo del costo viene assegnato al prodotto in modo sistematico, non essendoci lotti.

Il calcolo del costo assegnato al prodotto finale viene preso da tutte le voci di costo e spesa.

- L'assorbimento dei costi tiene conto di tutti i costi di produzione, non solo dei costi diretti, come fa il costo diretto. Include i costi fissi di gestione di un'impresa, come stipendi, affitto di strutture e bollette.

- Identificare l'importanza dei costi generali fissi coinvolti nella produzione.

- Mostra meno fluttuazioni dell'utile netto in caso di produzione costante, ma con vendite oscillanti.

- Crea una situazione unica in cui, producendo più unità, il reddito netto aumenta. Questo perché le spese generali sono distribuite tra tutte le unità prodotte; le spese generali per unità diminuiranno nel costo della merce venduta man mano che vengono prodotti più articoli.

- Poiché le attività rimangono parte dei libri contabili della società alla fine del periodo, l'assorbimento dei costi riflette i costi fissi assegnati agli articoli all'interno dell'inventario finale..

Uno dei principali vantaggi di scegliere di utilizzare l'assorbimento dei costi è che è conforme ai principi contabili generalmente accettati (GAAP) ed è tenuto a riferire all'Internal Revenue Service (IRS).

Anche se un'azienda sceglie di utilizzare i costi diretti per i propri scopi di contabilità interna, deve comunque calcolare i costi di assorbimento per presentare le tasse ed emettere altri rapporti ufficiali..

Risulterà in una contabilità più accurata rispetto all'inventario finale. Inoltre, vengono contabilizzate maggiori spese sui prodotti invenduti, il che riduce le spese effettive dichiarate. Ciò si traduce in un reddito netto più elevato rispetto al calcolo dei costi diretti..

Forniscono all'azienda un'immagine più accurata della redditività rispetto ai costi diretti, se i prodotti non vengono venduti durante lo stesso periodo contabile in cui sono fabbricati.

Può essere importante per un'azienda che aumenta la sua produzione molto prima di un previsto aumento stagionale delle vendite.

L'uso dell'assorbimento dei costi potrebbe essere particolarmente critico per le piccole imprese che spesso mancano di riserve finanziarie. Queste aziende non possono permettersi di subire perdite o vendere prodotti senza avere un'idea di come tenere conto delle spese generali..

È difficile tenere conto di tutti i costi fissi di produzione per calcolare il prezzo unitario da assegnare ai prodotti.

- Può far apparire il livello di redditività di un'azienda migliore di quanto non sia in un dato periodo contabile, perché tutti i costi fissi non vengono detratti dalle entrate, a meno che tutti i beni prodotti dell'azienda non vengano venduti. Oltre a falsare un conto profitti e perdite, ciò può fuorviare la direzione.

- Poiché l'assorbimento dei costi enfatizza il costo totale (sia variabile che fisso) non è utile per il management utilizzarlo per prendere decisioni per l'efficienza operativa, o per controllare o pianificare.

- Non fornisce un'analisi dei costi e dei volumi così buona come fa la determinazione dei costi diretti. Se i costi fissi rappresentano una parte particolarmente ampia dei costi totali di produzione, è difficile determinare le variazioni dei costi che si verificano a diversi livelli di produzione..

- Poiché l'assorbimento dei costi include le spese generali, è sfavorevole rispetto ai costi diretti quando si prendono decisioni sui prezzi incrementali. I costi diretti includono solo i costi aggiuntivi per la produzione della successiva unità incrementale di un prodotto.

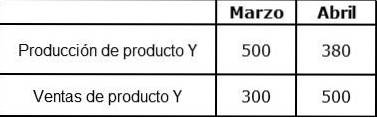

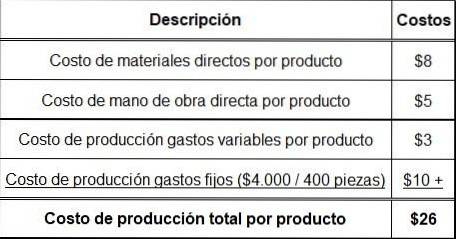

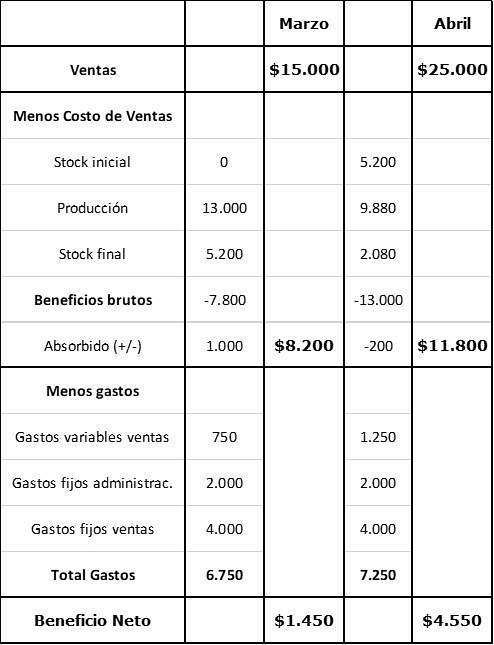

L'organizzazione X produce e vende solo il prodotto Y. Sul prodotto Y sono note le seguenti informazioni finanziarie:

Prezzo di vendita per pezzo: $ 50.

Costi diretti del materiale per prodotto: $ 8.

Costo del lavoro diretto per prodotto: $ 5.

Costi generali di produzione variabili per prodotto: $ 3.

A marzo non c'erano scorte iniziali. I costi generali fissi sono ora preventivati a $ 4000 al mese e sono stati assorbiti dalla produzione. Una produzione regolare è di 400 pezzi al mese.

I costi aggiuntivi sono:

- Costi fissi per vendita: $ 4000 al mese.

- Costi amministrativi fissi: $ 2000 al mese.

- Costi di vendita variabili (commissione): 5% dei ricavi di vendita.

Nessun utente ha ancora commentato questo articolo.