Il capitale circolante, Conosciuto anche come capitale circolante, è un indicatore finanziario che rappresenta la liquidità operativa disponibile per un'azienda, un'organizzazione o un'altra entità, comprese le entità governative. Come le immobilizzazioni, come impianti e macchinari, il capitale circolante è considerato una parte del capitale operativo..

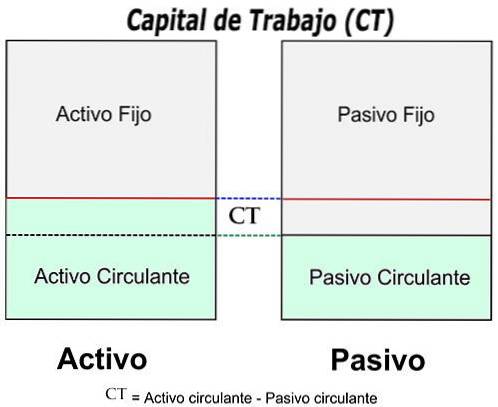

Il capitale circolante è la differenza tra le attività correnti di un'azienda, quali cassa, crediti verso clienti, rimanenze di materie prime e prodotti finiti; e le passività correnti, come i debiti verso fornitori.

La maggior parte dei progetti richiede un investimento in capitale circolante, che riduce il flusso di cassa, ma la liquidità diminuirà anche se il denaro viene raccolto troppo lentamente o se il volume delle vendite sta diminuendo, portando a un calo dei conti..

Il capitale circolante rivela molto sulla situazione finanziaria di un'azienda, o almeno sulla posizione di liquidità di tale azienda nel breve termine.

Indice articolo

Il capitale circolante è calcolato sottraendo le attività correnti dalle passività correnti:

Capitale circolante = attività correnti - passività correnti

Se le attività correnti sono inferiori alle passività correnti, la società ha una carenza di capitale circolante, chiamata anche deficit di capitale circolante..

Le attività correnti e le passività correnti includono tre conti di particolare importanza. Questi conti rappresentano le aree di business in cui i manager hanno l'impatto più diretto: crediti e inventario (attività correnti) e conti correnti passivi..

La parte corrente del debito (pagabile entro 12 mesi) è critica perché rappresenta un credito a breve termine sulle attività correnti. Altri tipi di debito a breve termine sono i prestiti bancari e le linee di credito.

La formula del capitale circolante presuppone che un'azienda liquiderebbe effettivamente le sue attività correnti per pagare le passività correnti, il che non è sempre realistico, considerando che è sempre necessario un po 'di liquidità per far fronte agli obblighi sui salari e mantenere le operazioni..

Inoltre, la formula del capitale circolante presuppone che i crediti siano disponibili per la riscossione, il che potrebbe non essere il caso di molte aziende..

Un ciclo positivo del capitale circolante stabilizza entrate e pagamenti per ridurre al minimo il capitale circolante e massimizzare il flusso di cassa.

Le aziende in crescita richiedono contanti. Il modo più economico per crescere è riuscire a liberare liquidità abbreviando il ciclo del capitale circolante.

Il capitale circolante è un indicatore comune della liquidità, dell'efficienza e della salute generale di un'azienda. Un'azienda può essere dotata di molti asset e redditività; tuttavia, potresti essere illiquido se i tuoi beni non possono essere facilmente convertiti in contanti.

Il capitale circolante riflette i risultati di una serie di attività aziendali. Include la gestione dell'inventario, la gestione dei debiti, la riscossione delle entrate e i pagamenti dei fornitori.

È più affidabile di qualsiasi altro indicatore finanziario, perché indica cosa rimarrebbe se un'azienda prendesse tutte le sue risorse a breve termine e le utilizzasse per pagare tutte le sue passività a breve termine. Più capitale circolante ha a disposizione una società, minore sarà lo stress finanziario che subirà.

Uno degli usi più importanti del capitale circolante è l'inventario. Più a lungo l'inventario è disponibile, più a lungo il capitale circolante dell'azienda sarà immobilizzato.

Uno dei principali vantaggi di guardare alla posizione del capitale circolante di una società è essere in grado di anticipare molte potenziali difficoltà finanziarie che possono sorgere..

È necessario un capitale circolante positivo per garantire che un'azienda possa continuare a operare, nonché disporre di fondi sufficienti per ripagare quasi immediatamente sia le spese operative che i debiti a breve termine..

Il capitale circolante negativo indica generalmente che un'azienda non può far fronte ai propri debiti a breve termine.

Tuttavia, un'azienda che mantiene troppo capitale circolante può ridurre i suoi rendimenti. Un investitore potrebbe stare meglio se il consiglio di amministrazione decidesse di distribuire parte di tale eccedenza sotto forma di dividendi; pertanto potrebbe essere una valutazione fuorviante.

Se non gestite con attenzione, le aziende possono crescere senza liquidità poiché hanno bisogno di più capitale circolante per soddisfare i piani di espansione di quanto possano generare nel loro stato attuale..

Ciò si verifica generalmente quando un'azienda ha utilizzato denaro contante per pagare tutto, piuttosto che cercare finanziamenti per appianare i pagamenti e rendere disponibile denaro per altri usi..

Di conseguenza, la mancanza di capitale circolante causa il fallimento di molte aziende, anche se realizzano effettivamente un profitto. Le aziende più efficienti investono saggiamente per evitare queste situazioni.

Come regola pratica assoluta, vogliono vedere un capitale circolante positivo. Una tale situazione dà loro la possibilità di pensare che la società abbia attività correnti sufficienti per coprire i propri obblighi finanziari..

Studiando i livelli di capitale circolante, è possibile determinare se un'azienda ha le risorse necessarie per espandersi internamente o se dovrà rivolgersi ai mercati finanziari per raccogliere fondi aggiuntivi..

Nella migliore delle circostanze, livelli insufficienti di capitale circolante possono esercitare pressioni finanziarie su un'azienda. Ciò aumenta i prestiti e il numero di ritardi nei pagamenti a creditori e fornitori..

Questo è il motivo per cui gli analisti sono sensibili a una diminuzione del capitale circolante, poiché indica che un'azienda ha difficoltà a mantenere o aumentare le proprie vendite, paga le fatture troppo rapidamente o riscuote i crediti troppo lentamente..

D'altra parte, un aumento del capitale circolante suggerisce il contrario. Indica che la società ha aumentato le proprie attività correnti o diminuito le passività correnti; ad esempio, hai pagato alcuni creditori a breve termine.

Esistono diversi modi per valutare ulteriormente il capitale circolante di un'azienda. Sono inclusi il turnover delle scorte, il rapporto dei giorni attivi e passivi, il rapporto corrente e la prova del fuoco..

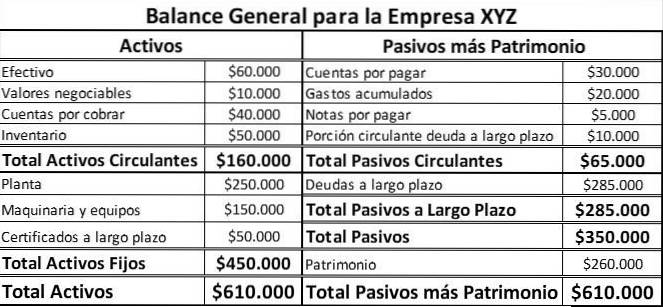

Ecco le informazioni di bilancio sulla società XYZ:

Utilizzando la formula del capitale circolante e le informazioni di bilancio nella tabella sopra, possiamo calcolare che il capitale circolante dell'azienda XYZ è:

$ 160.000 (totale attività correnti) - $ 65.000 (totale passività correnti)

= $ 95.000 (capitale circolante)

Nessun utente ha ancora commentato questo articolo.