Il gestione della contabilità clienti si riferisce all'insieme di politiche, procedure e pratiche utilizzate da un'azienda rispetto alla gestione delle vendite offerte a credito. È la gestione di tutte le fatture in sospeso che un'azienda deve ricevere dopo aver consegnato un prodotto o servizio.

Cioè, è la gestione della raccolta di denaro che i clienti devono a un'azienda. La maggior parte delle aziende offre ai propri clienti l'opportunità di acquistare i propri prodotti e servizi a credito. Se progettato correttamente, un tale accordo può essere reciprocamente vantaggioso sia per l'azienda che per i suoi clienti..

Sono uno dei pilastri della generazione delle vendite e devono essere gestiti per garantire che vengano infine convertiti in flussi di cassa in entrata. Un'azienda che non converte in modo efficiente i propri crediti in contanti può essere illiquida, paralizzando il proprio capitale circolante e affrontando spiacevoli difficoltà operative..

Indice articolo

Comprende la valutazione della solvibilità e del rischio del cliente, la definizione dei termini e delle politiche di credito e la progettazione di un processo di raccolta adeguato per questi conti..

Prima di accettare di fare affari con un cliente, l'azienda effettua un'analisi della sua solvibilità e liquidità a breve termine, verificandone la storia creditizia, il bilancio e le condizioni economiche generali del cliente..

Se necessario, è necessario richiedere referenze ad altre società con cui il cliente ha precedentemente fatto affari..

Un accordo realizzabile deve essere negoziato per il cliente senza sacrificare la redditività dell'azienda. Ad esempio, il termine di pagamento "5% a 10 giorni, netto a 30 giorni" consente al cliente di pagare 30 giorni dopo la data della fattura..

Offre inoltre uno sconto del 5% se il pagamento viene effettuato entro 10 giorni dalla data della fattura..

Le aziende devono bilanciare il vantaggio di estendere i termini ai clienti con le loro esigenze di flusso di cassa.

Gli sconti sulle vendite per incoraggiare il pagamento anticipato sono una buona pratica che può migliorare il flusso di cassa di un'azienda.

Lo sconto offerto dovrebbe essere allettante per incentivare il cliente a pagare la fattura entro il periodo di tempo specificato, ma abbastanza piccolo da evitare un deterioramento del margine di profitto.

I ritardi di pagamento sono spesso causati da inconvenienti nei metodi di pagamento per i clienti. Diverse opzioni possono essere aggiunte al sistema di pagamento dell'azienda.

Il metodo di pagamento da banca a banca tramite il sistema di trasferimento elettronico di fondi è molto più accessibile ai clienti.

Sono finiti i giorni in cui l'unico modo in cui le fatture raggiungevano i clienti era tramite posta o corriere. La tecnologia ha permesso alle aziende di inviare fatture scansionate via e-mail.

Quindi le fatture possono essere inviate non appena i progetti sono stati completati. L'invio tempestivo della fattura può aiutare i clienti a prepararsi per la data di scadenza stabilita.

Il processo di riscossione dei pagamenti è abbastanza semplice se tutte le comunicazioni, la documentazione, la contabilità e gli argomenti pertinenti relativi a questo sono tenuti aggiornati..

Alla ricezione dei pagamenti, viene effettuata una registrazione contabile, in cui viene accreditato il conto clienti e addebitato il conto in contanti..

In caso di mancato pagamento, può essere efficace assumere agenzie di recupero crediti (o il dipartimento dell'azienda) per recuperare in tutto o in parte i crediti inesigibili..

La maggior parte delle aziende crea un conto specifico per gestire i conti insolventi, comunemente denominato "Accantonamenti per crediti dubbi" o "Conti inesigibili"..

- Fornire un flusso di cassa migliore e una maggiore liquidità disponibile per l'utilizzo in investimenti o acquisizioni, riducendo il saldo totale dei conti da ricevere.

- Utilizzare procedure che assicurino che il potenziale finanziario dei crediti della società sia massimizzato.

- Determina in anticipo la solvibilità del cliente, stabilendo i termini di credito e di pagamento per ogni tipo di cliente.

- Monitorare frequentemente i clienti per i rischi di credito.

- Rileva tempestivamente i pagamenti in ritardo o la scadenza dei crediti.

- Contribuisci direttamente ai profitti dell'azienda riducendo i crediti inesigibili.

- Mantenere un buon rapporto professionale con i clienti.

- Aumentare l'immagine professionale dell'azienda.

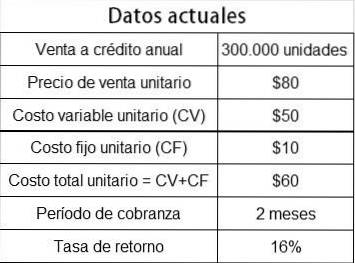

La società Dharma Corp. sta valutando di allentare la sua politica del credito per offrire credito a clienti con un rating di rischio elevato e quindi essere in grado di vendere il 20% in più, poiché ha una capacità di produzione inattiva.

Vengono presentati i seguenti dati:

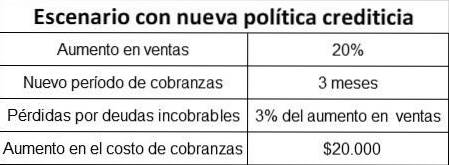

Con la proposta di alleggerimento della politica del credito, si prevede:

Per sapere se è fattibile, è necessario calcolare la redditività derivante dalle vendite aggiuntive e vedere se è maggiore o minore della somma totale di:

- Perdite su crediti inesigibili.

- Aumento del costo di raccolta.

- Costo opportunità più elevato per capitale circolante bloccato in conti attivi per un periodo di tempo più lungo.

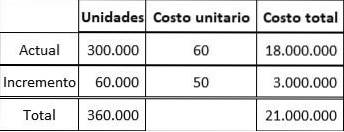

Aumento delle vendite in unità: 300.000 x 20% = 60.000 unità

Quando c'è capacità di produzione inattiva, la redditività aggiuntiva è il margine di contribuzione incrementale, poiché i costi fissi rimangono gli stessi.

Margine di contributo unitario: $ 80 - $ 50 = $ 30.

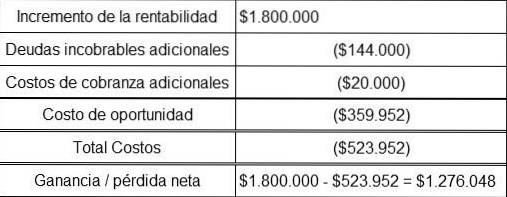

Rendimento aggiuntivo = 60.000 x $ 30 = $ 1.800.000

Aumento delle vendite: 60.000 x $ 80 = $ 4.800.000

Perdita di crediti inesigibili = $ 4,8 milioni x 3% = $ 144.000

L'importo medio del capitale circolante nei conti attivi è dato da:

(vendite a credito / fatturato crediti) x (costo unitario / prezzo di vendita)

Quindi procediamo a calcolare i componenti della formula.

Vendite di crediti attuali: 300.000 x $ 80 = $ 24.000.000

Vendite a credito con l'aumento: 360.000 x $ 80 = $ 28.800.000

Fatturato dei conti correnti attivi: 360/60 giorni = 6 volte all'anno

Fatturato dei crediti con incremento: 360/90 giorni = 4 volte all'anno

Poiché c'è capacità inattiva, il costo unitario per l'aumento delle vendite è solo il costo variabile: $ 50.

Nuovo costo unitario medio = $ 21.000.000 / 360.000 = $ 58,33

Importo medio del capitale circolante nei conti correnti attivi:

($ 24.000.000 / 6) x ($ 60 / $ 80) = $ 3.000.000

L'importo medio del capitale circolante nei conti attivi con il nuovo scenario è:

($ 28.800.000 / 4) x ($ 58,33 / $ 80) = $ 5.249.700

Aumento dell'importo medio del capitale circolante nei conti attivi = $ 5,249,700 - $ 3,000,000 = $ 2,249,700

Tasso di ritorno = 16%

Costo opportunità = $ 2.249.700 * 16% = $ 359.952

Dato che l'utile netto è considerevole, Dharma Corp. dovrebbe allentare la sua politica creditizia, quindi la proposta è fattibile.

Nessun utente ha ancora commentato questo articolo.