Il carica e regole di credito sono le linee guida che gestiscono l'utilizzo di oneri e crediti in una registrazione contabile. Seguendo queste regole, puoi assicurarti di effettuare registrazioni tecnicamente corrette nella contabilità generale, eliminando il rischio di avere uno stato patrimoniale sbilanciato..

Dopo che un evento è stato rilevato come una transazione aziendale, viene analizzato per determinare gli effetti dell'aumento o della diminuzione su attività, passività, patrimonio netto, dividendi, proventi o costi dell'attività..

Tuttavia, il concetto di aumento o diminuzione non viene utilizzato nella contabilità. Le parole addebito o "debito" e credito o "credito" vengono utilizzate invece di aumentare o diminuire. Il significato di debito e credito cambierà a seconda del tipo di conto.

Quando registriamo queste transazioni, registriamo i numeri in due conti, dove la colonna di addebito è a sinistra e la colonna di credito è a destra.

Debito significa semplicemente lato sinistro e credito significa lato destro. L'equazione contabile Attività = Passività + Patrimonio netto deve essere sempre in equilibrio. Pertanto, le regole di addebito e credito applicano questo precetto.

Indice articolo

In ogni transazione commerciale registrata, l'importo totale degli addebiti deve essere uguale all'importo totale dei crediti. Quando un account viene addebitato per $ 100, un altro account deve essere accreditato per $ 100.

Tasse e crediti sono i lati opposti di una voce di diario. Le regole che disciplinano l'utilizzo di oneri e crediti sono le seguenti:

Tutti gli account che normalmente contengono un saldo a debito aumenteranno di importo quando viene aggiunto un addebito o un debito (colonna di sinistra) e diminuiranno quando viene aggiunto un credito o un credito (colonna di destra).

I tipi di conto a cui si applica questa regola sono le spese, le attività e i dividendi..

Tutti gli account che normalmente contengono un saldo a credito aumenteranno di importo quando viene aggiunto un credito o un credito (colonna di destra) e diminuiranno quando viene aggiunto un addebito o un debito (colonna di sinistra).

I tipi di conto a cui si applica questa regola sono passività, reddito e patrimonio netto..

I contro conti riducono i saldi dei conti a cui sono associati. Ad esempio, ciò significa che un conto contatore associato a un conto attività si comporta come se fosse un conto delle passività..

L'importo totale di addebiti o addebiti deve essere uguale al numero totale di crediti o crediti in una transazione.

In caso contrario, si dice che una transazione è sbilanciata e anche il bilancio da cui è costruita una transazione sarà intrinsecamente errato..

Un pacchetto software di contabilità contrassegnerà tutte le registrazioni a giornale che sono sbilanciate.

I totali di addebiti e crediti per qualsiasi transazione devono essere sempre uguali tra loro, in modo che una transazione contabile sia sempre considerata "in pareggio".

Se un'operazione non fosse in equilibrio, non sarebbe possibile creare il bilancio. Pertanto, l'uso di debiti e crediti nel formato del record di transazione a due colonne è il più essenziale di tutti i controlli sull'accuratezza della contabilità..

Potrebbe esserci una certa confusione sul significato intrinseco di un addebito o di un credito. Ad esempio, se viene addebitato un conto in contanti, significa che la quantità di liquidità disponibile aumenta.

Tuttavia, se viene addebitato un conto fornitori, ciò significa che l'importo dovuto sui conti fornitori diminuisce..

Gli addebiti e i crediti hanno impatti diversi su diversi tipi di account, che sono:

- Conti attivi: un addebito aumenta il saldo e un credito diminuisce il saldo.

- Conti di responsabilità: un addebito riduce il saldo e un credito aumenta il saldo.

- Conto di capitale: un addebito diminuisce il saldo e un credito aumenta il saldo.

Se una transazione viene creata con un debito e un credito, un'attività viene generalmente aumentata contemporaneamente all'aumento di un conto passività o patrimonio netto o viceversa. Esistono alcune eccezioni, come l'aumento di un account di asset e la diminuzione di un altro account di asset..

Per i conti che compaiono nel conto economico, si applicano queste regole aggiuntive:

- Conti dei redditi: un addebito diminuisce il saldo e un credito aumenta il saldo.

- Conti spese: un addebito aumenta il saldo e un credito diminuisce il saldo.

- Conto di profitto. Una carica diminuisce il saldo e un credito aumenta il saldo.

- Conti di perdita. Una carica aumenta il saldo e un credito diminuisce il saldo.

Di seguito viene indicato l'utilizzo di oneri e crediti nelle più comuni transazioni commerciali:

- Vendita in contanti: addebitare il conto in contanti - Accreditare il conto delle entrate.

- Vendita a credito: addebitare il conto dei crediti - accreditare il conto dei redditi.

- Ricevere contanti per il pagamento di un conto clienti: addebitare il conto in contanti - accreditare il conto clienti.

- Acquisto di forniture dal fornitore in contanti: Conto spese forniture di addebito - Conto cassa di credito.

- Acquistare forniture dal fornitore a credito: addebitare il conto spese di fornitura - accreditare il conto fornitori.

- Paga i dipendenti: addebita le spese salariali e le imposte sui salari - Paga il conto in contanti.

- Acquisto di inventario fornitore con contanti: Carica conto inventario - Conto di credito con contanti.

- Acquista inventario dal fornitore con credito: Carica conto magazzino - Conto fornitori conti di credito.

- Ottenere un prestito: addebitare il conto in contanti - Pagare il conto del prestito da pagare.

- Rimborso di un prestito: addebito sul conto del prestito da pagare - accredito sul conto in contanti.

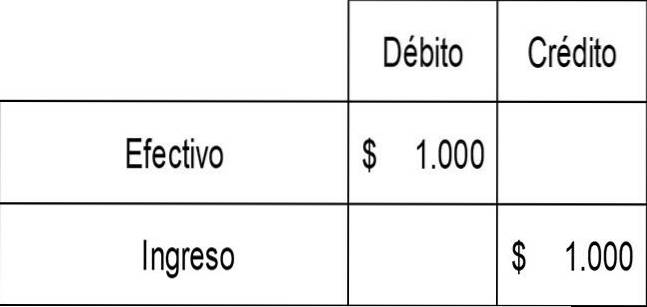

ABC Corporation vende un prodotto a un cliente per $ 1.000 in contanti. Ciò si traduce in un reddito di $ 1.000 e in contanti di $ 1.000. ABC deve registrare un aumento del conto in contanti (attività) con un addebito e anche un aumento del conto delle entrate con un credito. La sede è:

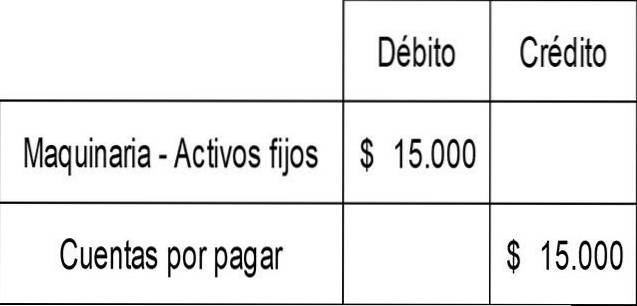

La ABC Corporation acquista anche una macchina a credito per $ 15.000. Ciò si traduce in un'aggiunta al conto immobilizzazioni Macchinari con un addebito e un aumento nel conto debiti (passività) con un credito. La sede è:

Nessun utente ha ancora commentato questo articolo.