Il motivi economici Sono indicatori chiave della performance finanziaria di un'azienda, creati con l'utilizzo di importi numerici tratti dal bilancio al fine di ottenere informazioni importanti su un'organizzazione.

I numeri presenti nel bilancio di una società, che sono stato patrimoniale, conto economico e rendiconto finanziario, vengono utilizzati per eseguire analisi quantitative e valutare liquidità, crescita, margini, tassi di rendimento, leva finanziaria, redditività e valutazione di un'azienda.

Quando si tratta di investire, l'analisi delle informazioni di bilancio è uno degli elementi più importanti del processo di analisi fondamentale, se non il più importante..

Allo stesso tempo, l'enorme numero di cifre nel bilancio di una società può essere sconcertante e intimidatorio per molti investitori. Tuttavia, attraverso l'analisi dei rapporti finanziari, sarà possibile lavorare con questi numeri in modo organizzato..

Indice articolo

Il calcolo dei rapporti finanziari è relativamente semplice. Tuttavia, capire e interpretare ciò che dicono sulla situazione finanziaria di un'azienda richiede un po 'più di lavoro..

Le aziende consolidate hanno spesso diversi anni di dati di bilancio e di conto economico per lavorare con l'analisi del ragionamento.

Il calcolo degli indici finanziari per vari periodi, trimestrali o annuali, aiuta a tenere traccia delle tendenze utili nelle prestazioni operative dell'azienda..

Sono rapporti finanziari che misurano la capacità di un'azienda di pagare i propri obblighi finanziari a breve e lungo termine. I rapporti di liquidità finanziaria più comuni includono i seguenti.

L'attuale rapporto misura la capacità di un'azienda di pagare passività a breve termine con attività correnti:

Rapporto corrente = attività correnti / passività correnti.

Il rapporto rapido misura la capacità di un'azienda di pagare passività a breve termine con attività rapide:

Rapporto rapido = (attività correnti - rimanenze) / passività correnti.

È una misura del numero di volte che un'azienda può pagare le passività correnti con la liquidità generata in un determinato periodo:

Rapporto di flusso di cassa operativo = flusso di cassa operativo / passività correnti.

Misurano la quantità di capitale proprio derivante dal debito. In altre parole, i rapporti di leva finanziaria vengono utilizzati per valutare i livelli di indebitamento di una società. I rapporti finanziari più comuni per la leva finanziaria includono quanto segue:

Misura l'ammontare relativo delle attività di un'azienda che vengono fornite grazie al debito:

Rapporto debito / attività = totale passività / totale attivo.

Il rapporto debt to equity calcola il peso del debito totale e delle passività finanziarie rispetto al patrimonio netto:

Rapporto debito / patrimonio netto = passività totali / patrimonio netto.

Il rapporto di copertura degli interessi determina la facilità con cui un'azienda può pagare le proprie spese per interessi:

Rapporto di copertura degli interessi = reddito operativo / interessi passivi.

Il rapporto di copertura del servizio del debito determina la facilità con cui un'azienda può pagare i propri obblighi di debito:

Rapporto di copertura del servizio del debito = utile operativo / servizio del debito totale.

Sono anche conosciuti come indici di attività finanziaria. Sono utilizzati per misurare il modo in cui un'azienda sta utilizzando le proprie risorse e risorse. I rapporti di efficienza finanziaria più comuni includono quanto segue.

Il coefficiente di rotazione delle attività misura la capacità di un'azienda di generare vendite dalle attività:

Rapporto di rotazione delle attività = vendite nette / attività totali.

Misura quante volte l'inventario di un'azienda viene venduto e sostituito in un determinato periodo:

Rapporto di rotazione dell'inventario = costo della merce venduta / inventario medio.

Misura il numero di volte in cui un'azienda può convertire i crediti in contanti durante un determinato periodo:

Rapporto di fatturato della contabilità clienti = Vendite nette di credito / Fatturato medio.

Il rapporto dei giorni di vendita in inventario misura il numero medio di giorni che un'azienda mantiene nel proprio inventario prima di venderlo ai clienti:

Giorni di vendita in inventario = 365 giorni / rapporto di rotazione dell'inventario.

Misurano la capacità di un'azienda di generare reddito in relazione a entrate, attività di bilancio, costi operativi e capitale. I rapporti finanziari più comuni per la redditività includono quanto segue.

Confronta l'utile lordo di un'azienda con le sue vendite nette per mostrare quanto guadagna un'azienda dopo aver pagato il costo della merce venduta:

Rapporto di redditività lorda = Utile lordo / Vendite nette.

Il rapporto di redditività operativa confronta il reddito operativo di un'azienda con le sue vendite nette per determinare l'efficienza operativa:

Rapporto redditività operativa = redditività operativa / vendite nette.

Il rapporto Return on Assets misura l'efficienza con cui un'azienda utilizza i propri asset per generare profitti:

Rapporto Return on Assets = Net Return / Total Assets.

Il rapporto tra rendimento del capitale proprio misura l'efficienza con cui un'azienda utilizza il proprio capitale per generare profitti:

Rapporto tra rendimento del patrimonio netto e patrimonio netto.

Sono utilizzati per valutare il prezzo delle azioni di una società. I rapporti del valore di mercato più comuni includono quanto segue.

Il rapporto valore contabile per azione calcola il valore per azione di una società sulla base del capitale a disposizione degli azionisti:

Rapporto valore di carico per azione = patrimonio netto / totale azioni in circolazione.

Il dividend yield ratio misura l'ammontare dei dividendi attribuiti agli azionisti rispetto al valore di mercato per azione:

Dividend yield ratio = dividendi per azione / prezzo dell'azione.

Il rapporto utile per azione misura l'ammontare del reddito netto guadagnato per ciascuna azione in circolazione:

Rapporto utile per azione = utile netto / azioni totali in circolazione.

Il rapporto prezzo / utili confronta il prezzo delle azioni di una società con l'utile per azione:

Rapporto prezzo / utili = prezzo delle azioni / utili per azione.

I rapporti finanziari sono gli strumenti più comuni e diffusi per analizzare la situazione finanziaria di un'azienda. Le ragioni sono facili da capire e facili da calcolare. Possono anche essere utilizzati per confrontare diverse aziende in diversi settori..

Poiché un rapporto è semplicemente un confronto matematico basato su proporzioni, sia le grandi che le piccole aziende possono utilizzare i rapporti per confrontare le proprie informazioni finanziarie..

In un certo senso, i rapporti finanziari non tengono conto delle dimensioni di un'azienda o di un settore. I rapporti sono solo una stima approssimativa della posizione finanziaria e della performance.

I rapporti finanziari consentono di confrontare le aziende di tutti i settori, dimensioni e settori per identificare i loro punti di forza e di debolezza.

La determinazione dei rapporti finanziari viene effettuata individualmente per periodo, così come il monitoraggio nel tempo delle variazioni dei loro valori per scoprire le tendenze che possono svilupparsi in un'azienda.

Ad esempio, un aumento del rapporto debito / attività può mostrare che un'azienda è gravata da debiti e può eventualmente affrontare un rischio di insolvenza..

Il confronto degli indici finanziari con quelli dei principali competitor viene fatto per verificare se l'azienda rispetto alla media del settore sta andando meglio o peggio..

Ad esempio, il confronto del rendimento delle attività tra le società rende più facile per un investitore o un analista determinare quali risorse aziendali vengono utilizzate in modo più efficiente..

Gli utenti dei rapporti finanziari includono parti interne ed esterne dell'azienda:

- Gli utenti interni sono i proprietari, il team di gestione e i dipendenti.

- Gli utenti esterni sono investitori al dettaglio, analisti finanziari, concorrenti, creditori, autorità di regolamentazione, autorità fiscali e anche osservatori del settore.

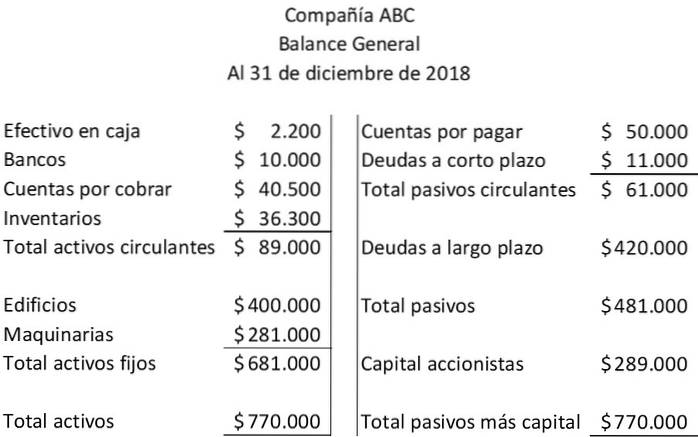

L'analisi del bilancio include gli indici finanziari. Per la società ABC vengono presentati lo stato patrimoniale e il conto economico:

Ecco due rapporti finanziari che si basano esclusivamente sugli importi delle attività correnti e delle passività correnti che compaiono nel bilancio della società ABC:

Rapporto corrente = attività correnti / passività correnti = $ 89.000 / $ 61.000 = 1,46.

Rapporto rapido = (attività correnti - scorte) / passività correnti = ($ 89.000 - $ 36.300) / $ 61.000 = $ 52.700 / $ 61.000 = 0,86.

Il seguente rapporto finanziario implica la relazione tra due importi di bilancio: totale passività e totale capitale:

Rapporto debito / patrimonio netto = passività totali / patrimonio netto = $ 481.000 / $ 289.000 = 1,66.

In questo esempio, per ogni $ 1 versato dagli azionisti, i creditori hanno contribuito con $ 1,66.

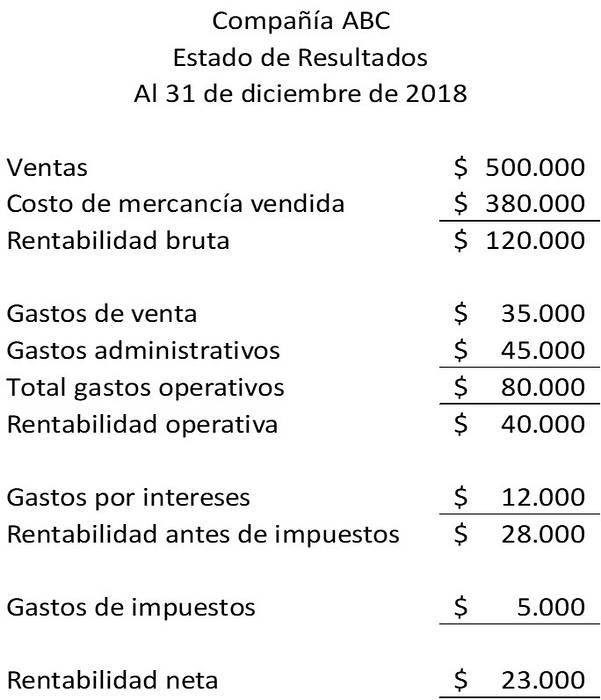

I seguenti rapporti finanziari mettono in relazione gli importi di bilancio dei crediti e delle rimanenze con gli importi del conto economico. Per illustrare questi rapporti finanziari, abbiamo il seguente conto economico:

Rapporto di rotazione dell'inventario = costo della merce venduta / inventario medio = $ 380.000 / $ 36.300 = 10,47 volte.

Rapporto di rotazione della contabilità clienti = Vendite nette di credito / Media della contabilità clienti = $ 500.000 / $ 40.500 = 12,35 volte.

Nessun utente ha ancora commentato questo articolo.