Il metodo della percentuale integrale È una delle tecniche utilizzate per l'analisi verticale del bilancio. Con questo metodo è possibile preparare un'analisi della struttura finanziaria di un'azienda per un determinato periodo.

Consiste in una rappresentazione delle intestazioni standard in un rendiconto finanziario, espresse come percentuale di un'intestazione di base. Utilizzato per mostrare le dimensioni relative di diversi conti in un rendiconto finanziario.

Si fa rilevando l'importo della voce di bilancio più significativa, confrontando con questa tutte le altre singole voci di bilancio. È anche noto come metodo di riduzione percentuale o metodo percentuale comune..

Quando si utilizza questo metodo di analisi, ogni riga di un rendiconto finanziario viene analizzata come percentuale di un'altra riga. Pertanto, è un metodo di analisi proporzionale.

Indice articolo

Questo metodo è eccellente per mostrare cosa sta succedendo nel bilancio di una società. Tuttavia, non può rispondere alla domanda più importante di qualsiasi analisi: perché?

Ad esempio, con questo metodo di analisi si potrebbe vedere chiaramente che il costo della merce venduta è una delle ragioni principali per cui i profitti stanno diminuendo, nonostante la forte crescita delle vendite di un'azienda..

Tuttavia, ciò che non si può sapere dall'analisi verticale è il motivo per cui ciò accade. I costi sono aumentati? La direzione ha tagliato i prezzi? Era un po 'entrambe le cose? L'analisi percentuale integrale solleva queste domande, ma non può fornire le risposte.

Il metodo della percentuale integrale aiuta a comprendere meglio la composizione di un rendiconto finanziario. Può anche essere molto efficace per comprendere le tendenze chiave nel tempo. In questo metodo, sia le attività che le passività potrebbero essere considerate pari al 100%.

Ad esempio, nel bilancio il totale delle attività della società verrà visualizzato come 100% e tutti gli altri conti, sia sul lato dell'attivo che del passivo, verranno visualizzati come una percentuale dell'importo totale delle attività..

Facendo questo ogni anno, creerai un apprezzamento del cambiamento nella distribuzione del patrimonio totale..

Questo metodo viene spesso utilizzato anche per confrontare tra loro aziende di dimensioni diverse, sotto forma di benchmarking.

Può essere difficile confrontare il bilancio di un'azienda da 1 miliardo di dollari con quello di un'azienda da 100 miliardi di dollari. I conti di analisi verticali di dimensioni comuni consentono un confronto e un contrasto significativi di quantità di grandezze molto diverse.

Poiché le stesse intestazioni vengono visualizzate in qualsiasi organizzazione, è facile confrontare le società. Ad esempio, confrontando il capitale preso in prestito con il totale delle attività.

Il metodo percentuale integrale è anche il modo più efficace per confrontare i rendiconti finanziari di un'azienda con le medie del settore..

L'uso di importi in dollari effettivi sarebbe inefficace quando si analizza un intero settore, ma le percentuali, che hanno una dimensione comune, risolvono il problema e rendono possibile il confronto con il settore..

Questo metodo può essere applicato anche ai conti del conto economico. Ad esempio, l'importo delle vendite sulla prima riga verrà visualizzato come 100% e tutti gli altri account verranno visualizzati come una percentuale del numero totale di vendite..

Rappresentando le voci standard come percentuale del fatturato totale per quell'anno, è facile ottenere informazioni sulla distribuzione del denaro ottenuto con i diversi costi, spese e profitti..

Puoi vedere come questi contribuiscono ai margini di profitto e se la redditività sta migliorando nel tempo. Ciò consente di confrontare gli anni successivi per identificare determinate tendenze. Inoltre, è più facile confrontare la redditività di un'azienda con i suoi pari..

Per eseguire un'analisi di bilancio con il metodo della percentuale intera, le attività totali, il patrimonio netto totale e le passività vengono generalmente utilizzate come importi di base..

D'altra parte, tutte le attività individualmente, o se viene utilizzato il bilancio sintetico, i gruppi di attività sono espresse come percentuale del totale delle attività..

Le azioni, i debiti a lungo termine e le passività correnti sono espressi come percentuale del patrimonio netto e delle passività totali.

Per eseguire un'analisi del conto economico con questo metodo, viene generalmente utilizzato come base l'importo delle vendite.

D'altra parte, tutte le altre componenti del conto economico, come il costo della merce venduta, l'utile lordo, i costi operativi, le imposte sul reddito e l'utile netto, ecc., Sono rappresentate come percentuale delle vendite. La percentuale viene calcolata utilizzando la seguente formula:

Percentuale integrale = (importo del singolo articolo / importo del valore di base) x 100

Un'analisi integrale percentuale di base richiede solo una singola dichiarazione per un periodo. Tuttavia, è possibile preparare dichiarazioni comparative per aumentare l'utilità dell'analisi..

Quando si utilizza il totale delle attività nel denominatore, ogni voce di bilancio viene vista come una percentuale del totale delle attività..

Ad esempio, se il totale delle attività è pari a $ 500.000 e la contabilità clienti è $ 75.000, la contabilità clienti rappresenta il 15% delle attività totali..

Se i conti da pagare ammontano a $ 60.000, i conti da pagare sono il 12% delle attività totali.

Puoi vedere quanto debito ha l'azienda in proporzione alle sue attività. Inoltre, come il debito a breve termine si confronta direttamente con le attività correnti.

Maggiore è la percentuale di attività correnti, maggiore è la posizione del capitale circolante dell'azienda e la capacità di far fronte agli obblighi a breve termine.

Quando queste percentuali vengono confrontate con i numeri dell'anno precedente, è possibile vedere le tendenze e sviluppare una più chiara comprensione della direzione finanziaria in cui è diretta l'azienda..

Se gli investimenti in attività stanno aumentando, ma il patrimonio netto del proprietario si sta riducendo, allora viene presa una parte eccessiva del patrimonio netto o la redditività sta diminuendo.

Quest'ultimo potrebbe significare che le risorse non vengono utilizzate in modo saggio e che è necessario apportare modifiche operative. Tali confronti aiutano a identificare i problemi per i quali è possibile individuare la causa sottostante e ad intraprendere azioni correttive..

Sebbene le attività totali siano utilizzate come base per l'analisi del bilancio verticale, anche il denominatore può essere modificato, a seconda di dove si trova nel bilancio..

Le passività totali vengono utilizzate per confrontare tutte le passività e il patrimonio netto totale per confrontare tutti i conti del patrimonio netto.

Ad esempio, il debito a breve termine è di $ 50.000 e la passività totale è di $ 200.000. Pertanto, il debito a breve termine è il 25% delle passività totali. Il confronto di questi numeri con i dati storici può aiutare a rilevare cambiamenti improvvisi.

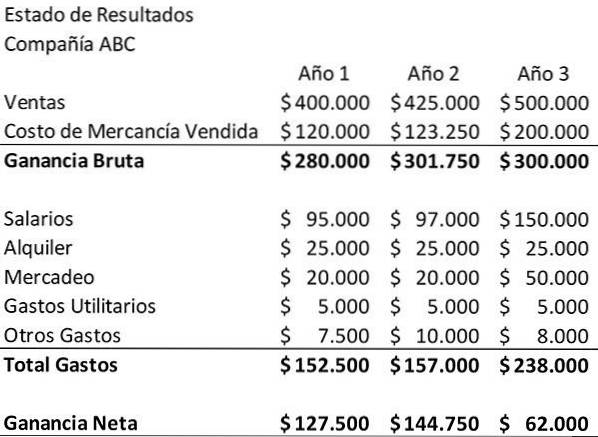

L'esempio seguente mostra il conto economico della Società ABC per un periodo di tre anni. Questo sarà usato come punto di partenza per fare un'analisi verticale..

In primo luogo, i conti economici dovrebbero essere rivisti così come sono presentati in termini di dollari. Le vendite dell'azienda sono aumentate durante questo periodo. D'altra parte, l'utile netto è diminuito notevolmente nel terzo anno.

Gli stipendi e le spese di marketing sono aumentati, il che è logico dato l'aumento delle vendite. Tuttavia, queste spese non sembrano, in linea di principio, abbastanza grandi da spiegare la diminuzione dell'utile netto. Per vedere esattamente cosa sta succedendo, devi scavare più a fondo.

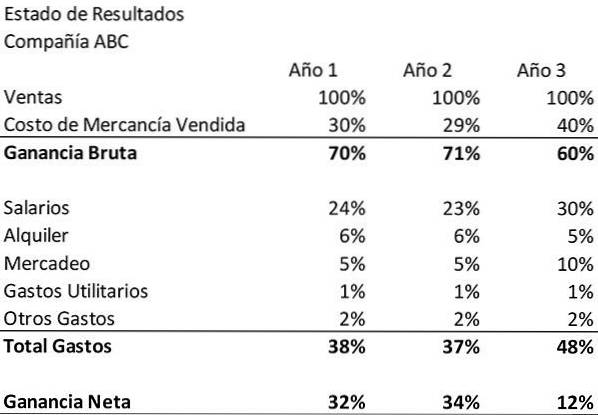

Per fare ciò, verrà creato un "conto economico di dimensioni comuni" e verrà applicato il metodo dell'integrale percentuale. Per ogni conto nel conto economico, dividi l'importo dato dalle vendite dell'azienda per quell'anno.

In questo modo verrà creato un nuovo conto economico che mostra ogni account come percentuale delle vendite per quell'anno.

Ad esempio, nel primo anno, la spesa per gli "stipendi" dell'azienda, $ 95.000, sarà divisa per le sue vendite per quell'anno, $ 400.000. Quel risultato, il 24%, apparirà nella tabella di analisi verticale accanto a Salari per il primo anno. Ecco come dovrebbe apparire la tabella una volta completata.

Il metodo della percentuale integrale conferma quanto già osservato nella prima revisione del conto economico. Rivela anche il fattore mancante nel calo del reddito netto della società ABC: il costo della merce venduta..

In primo luogo, si può vedere che le spese di marketing dell'azienda sono aumentate non solo in termini di denaro, ma anche come percentuale delle vendite..

Ciò implica che il nuovo denaro investito nel marketing non è stato così efficace nel guidare la crescita delle vendite come negli anni precedenti. Anche i salari sono cresciuti come percentuale delle vendite.

Questo metodo mostra anche che negli anni uno e due i prodotti dell'azienda sono costati rispettivamente il 30% e il 29% delle vendite..

Nel terzo anno, tuttavia, il costo della merce venduta è salito al 40% delle vendite. Questo sta determinando un calo significativo del profitto lordo..

Questo cambiamento potrebbe essere dovuto a maggiori spese nel processo di produzione, o potrebbe rappresentare prezzi più bassi..

Non puoi essere sicuro senza conoscere la gestione dell'azienda. Tuttavia, con questo metodo si può vedere chiaramente e rapidamente che il costo della merce venduta e l'utile lordo della società ABC sono un grosso problema..

Nessun utente ha ancora commentato questo articolo.