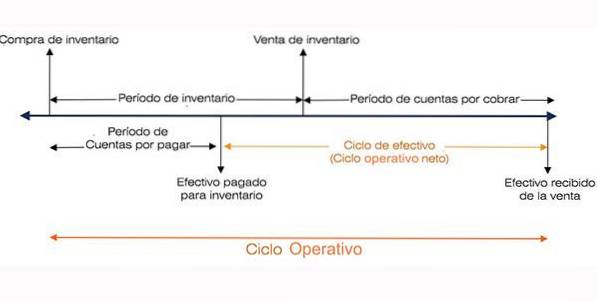

Il ciclo operativo si riferisce ai giorni necessari a un'azienda per ricevere l'inventario, vendere quell'inventario e raccogliere il denaro dalla vendita di quell'inventario. Questo ciclo gioca un ruolo importante nel determinare l'efficienza delle prestazioni di un'azienda..

Il ciclo operativo si avvale della contabilità clienti e dell'inventario. Viene spesso paragonato al ciclo di conversione in contanti, perché utilizza le stesse parti componenti.

Tuttavia, ciò che li rende diversi è che il ciclo operativo guarda a questi componenti dalla prospettiva di come l'azienda gestisce il capitale operativo, piuttosto che dall'impatto che questi componenti hanno sulla liquidità..

Si chiama ciclo operativo perché questo processo di produzione / acquisto di inventario, vendita, recupero di denaro dai clienti e utilizzo di tale denaro per acquistare / produrre inventario, si ripete mentre l'azienda è operativa.

Il ciclo operativo è utile per stimare la quantità di capitale circolante di cui un'azienda avrà bisogno per mantenere o far crescere la propria attività. Un'altra misura utile utilizzata per valutare l'efficienza operativa di un'azienda è il ciclo di cassa.

Indice articolo

Un'azienda con un ciclo operativo estremamente breve richiede meno denaro per mantenere le sue operazioni, quindi può ancora crescere e vendere con margini relativamente piccoli.

Al contrario, se il suo ciclo operativo è insolitamente lungo, un'azienda può essere redditizia e richiedere ancora finanziamenti aggiuntivi per crescere, anche a un ritmo moderato..

Il ciclo operativo è una misura dell'efficienza operativa e della gestione del capitale circolante di un'azienda. Un ciclo di lavoro breve va bene. Ciò indicherà che il denaro della società è bloccato per un periodo più breve..

Il ciclo operativo viene spesso confuso con il ciclo operativo netto. Questo è anche noto come ciclo di cassa. Il ciclo operativo netto indica quanto tempo impiega un'azienda a raccogliere denaro per la vendita di inventario.

D'altra parte, il ciclo operativo è il periodo di tempo tra l'acquisto dell'inventario e il denaro incassato dalla vendita dell'inventario..

Il ciclo operativo netto è il periodo di tempo che intercorre tra il pagamento dell'inventario e il denaro incassato per la vendita dell'inventario.

Il ciclo operativo offre una visione dell'efficienza operativa di un'azienda. È preferibile un ciclo più breve, poiché indica un'attività più efficiente e di successo.

Un ciclo più breve indica che un'azienda sarà in grado di recuperare rapidamente il proprio investimento e disporre di liquidità sufficiente per adempiere ai propri obblighi. Se il ciclo operativo di un'azienda è lungo, indica che la società ha bisogno di più tempo per convertire i suoi acquisti di inventario in contanti..

È facile presumere che più breve sia meglio quando si tratta del ciclo di conversione del contante di un'azienda o del ciclo operativo. Questo è vero nel caso del primo, ma non necessariamente nel caso del secondo.

Naturalmente, ci sono molte variabili legate alla gestione della contabilità clienti, dell'inventario e della contabilità fornitori. Queste variabili richiedono che molte decisioni vengano prese dai manager.

Ad esempio, tempi di ritiro brevi possono limitare le vendite. Livelli minimi di inventario possono significare che un'azienda non può evadere gli ordini in modo tempestivo. Ciò probabilmente provocherà alcune vendite perse..

Pertanto, sembra che se un'azienda sta registrando una forte crescita delle vendite e utili ragionevoli, le componenti del suo ciclo operativo dovrebbero riflettere un alto grado di coerenza storica..

La coerenza di questi indici nella storia di un'azienda è una delle più importanti misure di successo.

La formula utilizzata per calcolare un ciclo operativo in giorni è la seguente:

Ciclo di lavoro = RI + RCC, dove

RI = fatturato inventario.

RCC = Fatturato dei crediti.

Il turnover dell'inventario è uguale al numero medio di giorni in cui un'azienda vende il proprio inventario.

D'altra parte, il turnover dei crediti è il periodo di giorni in cui i crediti vengono convertiti in contanti..

In alternativa, è possibile utilizzare anche la seguente formula ampliata per calcolare il ciclo di funzionamento:

Ciclo operativo = (365 / costo della merce venduta) × inventario medio + (365 / vendite a credito) × contabilità clienti media.

Per determinare il ciclo operativo di un'azienda, gli analisti devono prima calcolare i vari componenti utilizzati nella formula sopra.

Una volta che gli importi della rotazione delle scorte e della contabilità clienti sono stati definiti, possono essere inclusi nella formula per determinare il ciclo operativo di un'azienda..

-Il costo della merce venduta, disponibile nel conto economico annuale di un'azienda, deve essere diviso per 365 per trovare l'ammontare del costo della merce venduta al giorno.

-Calcola l'importo medio dell'inventario aggiungendo l'importo dell'inventario all'inizio (o alla fine dell'anno precedente) e l'importo dell'inventario finale. Entrambi gli importi sono disponibili in bilancio.

Quindi dividi per 2 per ottenere la quantità media di inventario per il periodo di tempo in questione..

-Dividi l'importo medio dell'inventario ottenuto nel passaggio 2, per l'importo del costo della merce venduta al giorno, ottenuto nel passaggio 1.

Ad esempio, un'azienda con un costo della merce venduta di $ 760 milioni e un inventario medio di $ 560 milioni avrà un IR come segue:

$ 730 milioni / 365 = $ 2 milioni (costo della merce venduta al giorno).

RI = $ 560 milioni / $ 2 milioni = 280 (giorni di rotazione dell'inventario).

L'RCC può essere calcolato utilizzando gli importi delle vendite nette e della contabilità clienti, con i seguenti passaggi:

- Dividere le vendite nette, disponibili nel conto economico annuale di un'azienda, per 365 per determinare l'ammontare delle vendite nette giornaliere.

- Calcola l'importo medio dei crediti, sommando l'importo iniziale (o la fine dell'anno precedente) e l'importo finale dei crediti. Quindi dividi per 2 per ottenere la media nel periodo di tempo in questione.

- Dividi l'importo medio dei crediti per l'importo delle vendite nette giornaliere.

È comune esprimere anche le due componenti principali del ciclo operativo (RI e RCC) come fattore di (x) volte, in termini di volume d'affari.

Pertanto, un turnover delle scorte di 280 giorni sarebbe espresso come un turnover di 1,3 volte all'anno. Questo perché 365 giorni / 280 giorni = 1,3 volte.

Alcuni analisti preferiscono l'uso dei giorni in quanto è più letterale e più facile da capire da un punto di vista concettuale.

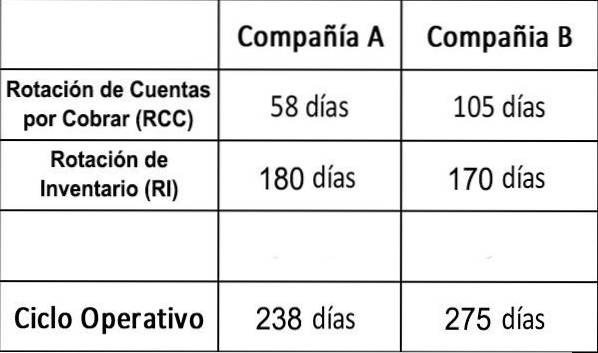

Possiamo confrontare due ipotetiche società, Società A e Società B, con le seguenti cifre:

In termini di riscossione dei crediti, i dati RCC mostrano che la società A è significativamente più efficiente dal punto di vista operativo della società B.

Il buon senso determinerebbe che più a lungo una società ha denaro non riscosso, maggiore è il livello di rischio che assume..

La società B è negligente nel non riscuotere i propri crediti in modo più efficiente? O forse stai cercando di aumentare la tua quota di mercato consentendo ai tuoi clienti termini di pagamento più interessanti?

Queste due società hanno quasi lo stesso inventario in pochi giorni. In questo caso, entrambe le società hanno cifre IR superiori alla media di una società in tutti i settori..

Questo, quindi, è probabilmente un riflesso del settore in questione, piuttosto che una scarsa efficienza. Tuttavia, per ottenere un quadro più completo, sarebbe utile confrontare questi due dati IR con quelli di altre società dello stesso settore..

In un certo senso, A è più efficiente nell'usare i soldi degli altri, ma proprio da queste cifre la ragione di ciò non è immediatamente chiara..

È probabile che un analista voglia sapere cosa significa per l'affidabilità creditizia di ciascuna di queste società e perché sono diverse..

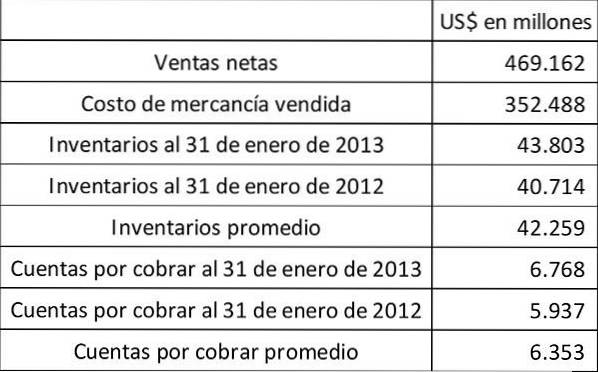

Walmart Stores Inc. ha molto a che fare con gli inventari. Troveremo il tuo ciclo operativo supponendo che tutte le tue vendite siano: (a) vendite in contanti e (b) vendite a credito.

Giorni necessari per convertire le rimanenze in crediti = 42.259 / (352.488 / 365) = 43,76.

Poiché non ci sono vendite a credito, il tempo necessario per recuperare denaro dai conti attivi è zero. I clienti pagano sempre in contanti immediatamente. Pertanto, il ciclo operativo in questo caso è: 43,76 giorni.

Non sono variate le giornate impiegate per la conversione delle rimanenze in crediti.

Giorni necessari per convertire i crediti in contanti = 6.353 / (469.162 / 365) = 4,94.

In questo caso il ciclo di funzionamento è: 43,76 + 4,94 = 48,70.

Questi valori dovrebbero essere confrontati con il ciclo operativo dei concorrenti di Walmart, come Amazon, Costco e Target..

Nessun utente ha ancora commentato questo articolo.