Il coefficiente di leva finanziaria è un indicatore che valuta quanto del capitale di un'azienda proviene dal debito, indicando quanto sia rischiosa un'azienda dal punto di vista del suo utilizzo del debito rispetto alle sue attività.

Il coefficiente di leva finanziaria di una società indica quanto dei suoi beni viene rimborsato con denaro preso in prestito. Quando il rapporto è alto, significa che la maggior parte delle attività dell'azienda viene pagata con il debito..

In termini generali, le aziende vogliono che questo rapporto scenda tra 0,1 e 1,0. un rapporto di 0,1 indica che un'azienda non ha quasi alcun debito con le attività e un rapporto di 1,0 indica che un'azienda ha tanto debito quanto attività.

Un rapporto di 0,5 è più comune, indicando che una società ha il doppio delle attività rispetto ai debiti. Rapporti più elevati sono comuni tra le startup appena avviate o le aziende con costi di produzione elevati.

Indice articolo

Se gestisci una startup, è probabile che tu stia cercando di ottenere finanziamenti da una società di venture capital o da una banca.

Se stai cercando di ottenere fondi, è importante che i registri finanziari siano in ordine in modo che gli investitori possano valutare se l'attività sarà un investimento rischioso o prezioso.

Uno degli indicatori che potrebbero essere utilizzati per giudicare lo stato di salute del business è la leva finanziaria, misurabile quantitativamente con l'indice di leva.

Il coefficiente di leva finanziaria misura il grado di leva finanziaria di un'azienda. Il grado di leva finanziaria o carico di debito di un'azienda è una misura del rischio.

Un coefficiente di leva finanziaria elevato indica che un'azienda utilizza il debito per finanziare le proprie attività e operazioni, rispetto a un'azienda con un coefficiente di leva finanziaria inferiore..

Ciò dimostra che anche se la società è indebitata, le sue operazioni e vendite generano entrate sufficienti per far crescere le sue attività attraverso i profitti..

Gli interessi pagati sul debito possono essere deducibili dalle tasse e consentono all'azienda di cogliere opportunità che altrimenti non potrebbe permettersi..

Quando il coefficiente di leva finanziaria è alto, la società ha una grande quantità di debito rispetto alle sue attività.

Pertanto, ciò comporta un onere maggiore, nel senso che i pagamenti di capitale e interessi assorbono una quantità significativa dei flussi di cassa dell'azienda. Qualsiasi fallimento nella performance finanziaria o un aumento dei tassi di interesse potrebbe comportare il mancato pagamento.

Quando il coefficiente di leva finanziaria è basso, i pagamenti di capitale e interessi non richiedono una porzione così grande del flusso di cassa dell'azienda e l'attività non è così sensibile alle variazioni dell'attività o dei tassi di interesse da questa prospettiva..

Tuttavia, un coefficiente di leva finanziaria basso può anche indicare che la società non sta sfruttando la maggiore redditività che la leva finanziaria può portare. In molte occasioni, hai l'opportunità di utilizzare la leva finanziaria come mezzo per far crescere la tua attività in modo responsabile..

I finanziatori e gli investitori generalmente preferiscono rapporti di leva bassi, perché gli interessi dei primi sono protetti meglio in caso di declino dell'attività e gli azionisti hanno maggiori probabilità di ricevere almeno una parte del loro investimento originale in caso di liquidazione..

In generale, per questo motivo, rapporti di leva elevati possono impedire a un'azienda di attrarre capitale aggiuntivo..

È importante notare che la tempistica degli acquisti di attività e le differenze nella struttura del debito possono portare a rapporti di leva finanziaria diversi per società simili..

Questo è il motivo per cui il confronto del coefficiente di leva finanziaria è generalmente più rivelatore tra le aziende dello stesso settore. La definizione di un rapporto "basso" o "alto" dovrebbe essere fatta in questo contesto..

Un coefficiente di leva finanziaria è semplicemente il debito totale di un'azienda diviso per il suo patrimonio totale. La formula è la seguente:

Leverage ratio = debito totale / totale attivo.

La formula del coefficiente di leva finanziaria è sostanzialmente utilizzata per misurare il livello di indebitamento di un'azienda in relazione alle dimensioni del bilancio.

Il calcolo del coefficiente di leva finanziaria viene effettuato principalmente confrontando l'obbligazione di debito totale in relazione al totale attivo delle società.

Un indice di leva elevato indica che l'azienda potrebbe aver contratto troppi prestiti ed è troppo indebitata rispetto alla capacità dell'azienda di ripagare ragionevolmente il debito con flussi di cassa futuri.

La formula per il coefficiente di leva finanziaria può essere calcolata tramite i seguenti passaggi.

In primo luogo, viene calcolato il debito totale, che include sia finanziamenti a breve termine che finanziamenti a lungo termine, e il totale delle attività, che sono prontamente disponibili nel bilancio della società..

Il coefficiente di leva finanziaria viene quindi calcolato dividendo il debito totale per il totale delle attività..

Un rapporto di leva di 2 a 1 significa che per ogni $ 1 di attività, la società ha un debito di $ 2. Un debito elevato può ostacolare il flusso di cassa di un'azienda a causa dei pagamenti di grandi interessi e limitare la sua capacità di prendere in prestito più denaro..

Se la società XYZ aveva in bilancio un totale di $ 10 milioni di debiti e $ 15 milioni di attività, il coefficiente di leva finanziaria della società XYZ sarà:

Indice di leva = $ 10.000.000 / $ 15.000.000 = 0,67 o 67%.

Ciò significa che per ogni dollaro di attività della società XYZ, la società XYZ aveva $ 0,67 di debito. Un rapporto superiore a 1,0 indicherebbe che la società ha più debiti che attività..

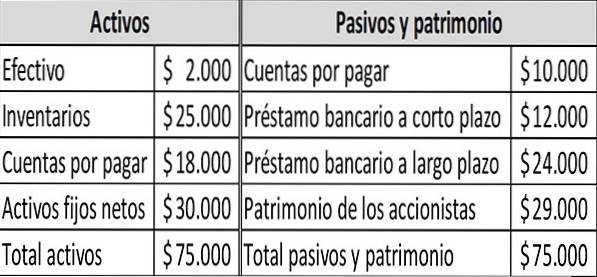

Supponiamo che la società ABC abbia i seguenti dati finanziari nel proprio bilancio per l'anno in corso:

Dai dati di questo bilancio, è possibile calcolare il coefficiente di leva finanziaria corrispondente:

Debito totale = prestito bancario a breve termine + prestito bancario a lungo termine. Pertanto, il debito totale è pari a: $ 12.000 + $ 24.000 = $ 36.000.

Secondo la tabella, il patrimonio totale è di $ 75.000. Applicando la formula del coefficiente di leva finanziaria, si ottiene il seguente risultato: $ 36.000 / $ 75.000 = 0,48.

Nessun utente ha ancora commentato questo articolo.